|

車船稅法草案征求意見 定7檔最低60最高5400

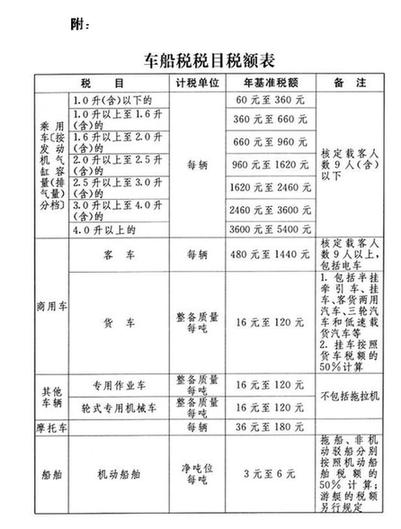

2010-10-29 17:45:31 來源:中國經濟網 中國人大網昨日公布車船稅法草案征求意見,乘用車根據排量劃定七檔征稅。 據車船稅稅目稅額表顯示,1.6升以上-2.0升(含)稅額為660-960元,4.0升以上稅額為3600-5400元。草案規定,車輛適用稅額由省區市政府按照規定,在車船稅稅目稅額表規定的稅額幅度內確定。車船稅法(草案)條文及草案說明全文如下: 十一屆全國人大常委會第十七次會議初次審議了《中華人民共和國車船稅法(草案)》。現將《中華人民共和國車船稅法(草案)》及草案說明在中國人大網公布,向社會公開征集意見。社會各界群眾可以直接登錄中國人大網(http://www.npc.gov.cn/)提出意見,也可以將意見寄送全國人大常委會法制工作委員會(北京市西城區西交民巷23號,郵編:100805,信封上請注明車船稅法(草案)征集意見)。意見征集截止日期:2010年11月30日。 中華人民共和國車船稅法(草案) 第一條在中華人民共和國境內擁有列入本法所附《車船稅稅目稅額表》的車輛、船舶(以下簡稱車船)的單位和個人,為車船稅的納稅人,應當依照本法繳納車船稅。 本法所稱擁有車船的單位和個人,是指車船的所有人或者管理人。 第二條車輛的適用稅額由省、自治區、直轄市人民政府按照國務院的規定,在本法所附《車船稅稅目稅額表》規定的稅額幅度內確定。船舶的適用稅額由國務院在本法所附《車船稅稅目稅額表》規定的稅額幅度內確定;游艇的適用稅額由國務院另行規定。 第三條 下列車船免征車船稅: (一)捕撈、養殖漁船; (二)軍隊、武裝警察部隊專用的車船; (三)警用車船; (四)依照法律和中華人民共和國締結或者參加的國際條約的規定應當予以免稅的外國駐華使領館、國際組織駐華代表機構及其有關人員的車船。 第四條對節約能源、使用新能源的車船可以減征或者免征車船稅,對高能耗、高污染的車船可以加收車船稅。對受嚴重自然災害影響納稅困難以及有其他特殊原因確需減稅、免稅的,可以減征或者免征車船稅。 前款規定的具體辦法由國務院規定。 第五條省、自治區、直轄市人民政府根據當地實際情況,可以對公共交通車船,農村居民擁有并主要在農村地區使用的摩托車、三輪汽車和低速載貨汽車定期減征、免征車船稅。 第六條從事機動車交通事故責任強制保險業務的保險機構為機動車車船稅的扣繳義務人,應當依法代收代繳車船稅。保險機構應當在收取保險費時代收車船稅,一并出具保險單和代收稅款憑證。 第七條車船稅的納稅地點為車船的登記地或者車船稅扣繳義務人所在地。依法不需要辦理登記的車船,車船稅的納稅地點為車船的所有人或者管理人所在地。 第八條 車船稅納稅義務發生時間為取得車船所有權或者管理權的當月。 第九條 車船稅按年申報繳納。具體申報納稅期限由省、自治區、直轄市人民政府規定。 第十條公安、交通運輸、農業、漁業等車船登記管理部門和車船稅扣繳義務人的行業主管部門應當在提供車船有關信息等方面,協助稅務機關加強車船稅的征收管理。 公安機關交通管理部門在辦理車輛相關登記和定期檢驗手續時,對未提交依法納稅或者免稅證明的,不予登記,不發給檢驗合格標志。 第十一條 國務院根據本法制定實施條例。 第十二條 本法自 年月日起施行。2006年12月29日國務院公布的《中華人民共和國車船稅暫行條例》同時廢止。

關于《中華人民共和國車船稅法 (草案)》的說明 2006年12月,國務院廢止《車船使用牌照稅暫行條例》和《中華人民共和國車船使用稅暫行條例》,制定了《中華人民共和國車船稅暫行條例》(以下簡稱現行條例)。現行條例自2007年1月1日施行以來,取得了較好效果。 全國人大常委會和國務院都將制定本法列入2010年立法計劃。財政部、稅務總局在廣泛征求意見、反復研究論證的基礎上,起草了《中華人民共和國車船稅法(送審稿)》,于2010年4月報國務院審議。國務院法制辦收到此件后,征求了中央有關部門、地方人民政府以及相關企業的意見,并到一些地方和基層單位調研,在此基礎上,經反復研究修改,形成了《中華人民共和國車船稅法(草案)》(以下簡稱草案)。與現行條例相比,草案進一步完善了征稅范圍和計稅依據,調整了稅負結構,規范了稅收優惠,強化了征管手段。 一、關于征稅范圍 現行條例規定,車船稅的征稅范圍是依法應當在車船管理部門登記的車船。不需登記的單位內部作業車船不征稅。考慮到車船稅作為財產稅,從稅負公平出發,不論車船是否應向管理部門登記,都應納入征稅范圍。據此,草案不再按車船是否應登記確定是否納稅,規定:擁有本法所附《車船稅稅目稅額表》所列車船的單位和個人,為車船稅的納稅人。 二、關于計稅依據 現行條例及實施細則規定,載客人數少于9人的小型客車的稅額幅度為360元至660元,具體適用稅額由各省、自治區、直轄市人民政府確定。豪華車和普通車都按相同的稅額繳稅,未能充分體現車船稅的財產稅性質和應有的調節功能。 車船稅作為財產稅,計稅依據理論上應是車船的評估價值。但車船的數量龐大又分散于千家萬戶,價值評估難以操作。一些國家對車輛選擇與車輛價值有正相關關系的發動機排氣量作為計稅依據。按排氣量征稅可基本體現車船稅的財產稅性質,體現鼓勵使用低能耗、低排放的小排量汽車的政策,從征管角度看也有較強的可操作性。據此,草案將乘用車的計稅依據,由現行統一計征,調整為按排氣量大小分檔計征。 三、關于稅負結構 為更好地發揮車船稅應有的調節功能,體現對汽車消費的政策導向,草案對占汽車總量72%左右的乘用車(載客少于9人的汽車)的稅負,按發動機排氣量大小分別作了降低、不變和提高的結構性調整。 (一)對占現有乘用車總量58%左右的排氣量在1.6升及以下的小排量車,稅額幅度降低或保持不變。 (二)對占現有乘用車總量39%左右的排氣量為1.6升至2.5升的中等排量車,比現行360元至660元的稅額幅度適當調高。 (三)對占現有乘用車總量3%左右的排氣量為2.5升以上的較大和大排量車,比現行360元至660元的稅額幅度有較大提高。 此外,草案對載客9人以上的商用客車的稅額幅度略作提高,對貨車仍維持現行按自重每噸16元至120元的稅額幅度不變。為支持發展汽車甩掛運輸,對掛車由現行的與貨車適用相同稅額改為減按貨車稅額的50%征收。 對于船舶,草案仍維持現行每凈噸3元至6元的稅額幅度不變。 草案還規定,對高能耗、高污染的車船,可以按國務院的規定加收車船稅。 車輛的具體適用稅額,由省、自治區、直轄市人民政府按照國務院規定,在本法所附《車船稅稅目稅額表》規定的稅額幅度內確定;船舶的具體適用稅額,由國務院在本法所附《車船稅稅目稅額表》規定的稅額幅度內確定。對游艇的具體適用稅額還需進一步研究論證,草案規定由國務院另行規定。 四、關于稅收優惠 草案除保留現行條例規定的省、自治區、直轄市人民政府可以對公共交通車船給予定期減、免稅優惠外,還增加規定:對節約能源、使用新能源的車船可以減、免稅;對受嚴重自然災害影響納稅困難以及有其他特殊原因確需減、免稅的,可以減、免稅;省、自治區、直轄市人民政府根據當地實際情況,可以對農村居民擁有并主要在農村地區使用的摩托車、三輪汽車和低速載貨汽車定期減征、免征車船稅。 五、關于強化征管手段 機動車輛數量龐大,稅源分散,僅靠稅務機關自身力量征管難度較大。公安機關交通管理部門對機動車管理的機構比較健全,制度和手段措施比較嚴密,由公安機關交通管理部門對車船稅的征收給予適當協助,對于提高征收效果,防止稅源流失,具有重要作用。據此,草案規定:公安機關交通管理部門在辦理車輛相關登記和定期檢驗手續時,對未提交依法納稅或者免稅證明的車輛,不予登記,不發給檢驗合格標志。 此外,草案還對車船稅的扣繳義務人、納稅地點和納稅時間等作了規定。 來源:中國經濟網 編輯:鄧京荊

|

| 商訊 |

專題

|

各地新聞

|

點擊排行

|

視覺

|