久久久无码人妻精品无码_6080YYY午夜理论片中无码_性无码专区_无码人妻品一区二区三区精99

<tfoot id="qaw62"></tfoot>

<abbr id="qaw62"></abbr>

<ul id="qaw62"></ul>

<fieldset id="qaw62"><input id="qaw62"></input></fieldset>

時政

|

經濟

|

社會

|

熱圖

|

專題

|

節會

|

人事變動

|

地方企業

|

文化 • 旅游

|

中國在線

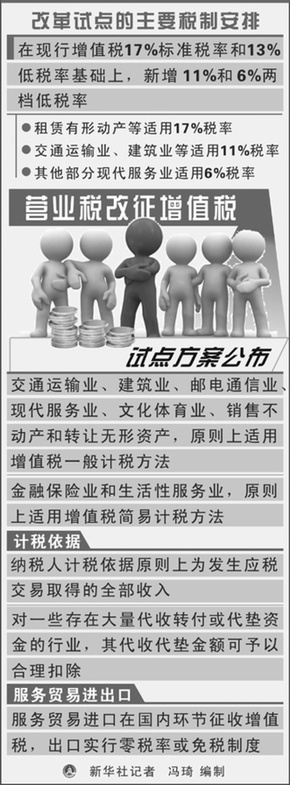

營業稅改征增值稅試點行業稅負不增或下降

2011-11-18 11:26:33

來源:人民網-《人民日報》

打印文章

發送給好友

分享按鈕

新聞熱搜

商訊

專題

2011海南網絡媒體行

>>

詳細

拒絕冷漠 傳遞溫暖

深圳第十三屆高交會即將開幕 亮點透析

各地新聞

拒絕冷漠 傳遞溫暖愛心:我們在行動

拒絕冷漠 傳遞溫暖>>

詳細

北京市人大建議研究論證重建圓明園

首個省級政務微博發布群"北京微博發布廳"上線

中國結構性減稅可期

新個稅法實施首月 廣州工薪族10月減稅5億

甘肅正寧校車事故責任人被停職調查

龍年春晚簡化審查程序 潘長江小品再搭鞏漢林

點擊排行

北京市人大建議研究論證重建圓明園

首個省級政務微博發布群"北京微博發布廳"上線

視覺

野生動物生死搏斗瞬間

如此可愛精美的甜點

南極帝企鵝漂到新西蘭

水生生物危機

久久久无码人妻精品无码_6080YYY午夜理论片中无码_性无码专区_无码人妻品一区二区三区精99

日韩欧美国产片

|

浮妇高潮喷白浆视频

|

欧美 丝袜 自拍 制服 另类

|

亚洲高清在线免费观看

|

91免费版看片

|

欧美一级黄色影院

|

欧美 日韩 国产精品

|

污色网站在线观看

|

熟女少妇在线视频播放

|

日韩video

|

三级视频中文字幕

|

国产一区二区网

|

黄色一级片av

|

美脚丝袜脚交一区二区

|

国产 porn

|

玩弄中年熟妇正在播放

|

佐佐木明希av

|

999久久久精品视频

|

亚洲精品乱码久久久久久自慰

|

成人免费在线视频播放

|

亚洲天堂一区二区在线观看

|

国产免费视频传媒

|

人妻精品无码一区二区三区

|

成人午夜视频免费观看

|

久久久久久久久久久久久久久国产

|

动漫av网站免费观看

|

久久国产精品网

|

屁屁影院ccyy国产第一页

|

五月天综合婷婷

|

亚洲一二三不卡

|

五月婷婷狠狠操

|

日本成人在线免费视频

|

国产又黄又大又粗视频

|

黄色一级视频片

|

欧美视频在线观看视频

|

欧美狂野激情性xxxx在线观

|

亚洲国产精品女人

|

日韩精品aaa

|

中文字幕12页

|

一二三级黄色片

|

91pony九色

|

午夜精品久久久久久久99热影院

|

欧美一级特黄a

|

免费看污污网站

|

香港日本韩国三级网站

|

岛国毛片在线播放

|

激情黄色小视频

|

中文字幕资源在线观看

|

在线看免费毛片

|

www.午夜色

|

天堂av免费看

|

av一区二区三区免费观看

|

欧美视频在线第一页

|

东北少妇不带套对白

|

国产二级片在线观看

|

欧美日韩亚洲一

|

国产三级日本三级在线播放

|

国产精品无码一本二本三本色

|

五月婷婷狠狠操

|

gogogo高清免费观看在线视频

|

成人综合久久网

|

手机av在线网站

|

特色特色大片在线

|

免费看毛片的网址

|

国产在线观看福利

|

欧美精品性生活

|

特黄特黄一级片

|

国产一区二区片

|

av之家在线观看

|

色一情一乱一伦一区二区三区日本

|

老司机激情视频

|

国产中文字幕二区

|

成年人免费在线播放

|

日韩欧美在线免费观看视频

|

成人综合久久网

|

麻豆传媒网站在线观看

|

av免费观看大全

|

最新中文字幕免费视频

|

欧美日韩亚洲一二三

|

国产福利一区视频

|

久久艹这里只有精品

|

少妇大叫太大太粗太爽了a片小说

|

日韩精品xxxx

|

四季av一区二区三区

|

国产传媒久久久

|

免费在线激情视频

|

亚洲综合20p

|

国产色一区二区三区

|

超碰在线人人爱

|

人妻激情另类乱人伦人妻

|

精品视频无码一区二区三区

|

国产高清av片

|

国产特级黄色大片

|

国产性生活一级片

|

亚洲熟妇av一区二区三区漫画

|

中文字幕成人免费视频

|

国产一线二线三线女

|

午夜久久久精品

|

男人天堂新网址

|

91制片厂毛片

|

日日摸日日碰夜夜爽无码

|

欧美特级aaa

|

国产九色porny

|

www.久久久久久久久久久

|

国产毛片久久久久久国产毛片

|

免费一级特黄录像

|

久久在线中文字幕

|

亚洲午夜激情影院

|

欧美韩国日本在线

|

亚洲色婷婷久久精品av蜜桃

|

亚洲成熟丰满熟妇高潮xxxxx

|

国产又大又长又粗又黄

|

福利在线一区二区三区

|

免费拍拍拍网站

|

中文字幕第22页

|

91在线视频观看免费

|

国产视频在线观看网站

|

欧美午夜精品理论片

|

苍井空浴缸大战猛男120分钟

|

欧美大片免费播放

|

www.国产视频.com

|

成人亚洲视频在线观看

|

亚洲国产成人精品无码区99

|

精品国产无码在线

|

亚洲欧美国产日韩综合

|

日本三级免费网站

|

精品国产一区二区三区无码

|

加勒比av中文字幕

|

国产嫩草在线观看

|

国产精品-区区久久久狼

|

人人妻人人澡人人爽欧美一区

|

www激情五月

|

日本不卡一区二区在线观看

|

国产xxxxx视频

|

欧美aⅴ在线观看

|

自拍日韩亚洲一区在线

|

a级黄色片免费

|

三年中国中文在线观看免费播放

|

尤蜜粉嫩av国产一区二区三区

|

丝袜老师办公室里做好紧好爽

|

99热手机在线

|

92看片淫黄大片一级

|

久色视频在线播放

|

国产一区二区视频播放

|

久久福利一区二区

|

国产三级中文字幕

|

1314成人网

|

国产福利片一区二区

|

黄色免费高清视频

|

一级黄色大片儿

|

一级片黄色免费

|

午夜一级免费视频

|

手机免费看av网站

|

国产精品自在自线

|

色婷婷综合在线观看

|

91免费网站视频

|

青青草影院在线观看

|

国产999免费视频

|

婷婷视频在线播放

|

香蕉视频免费版

|

女人被男人躁得好爽免费视频

|

污污视频网站免费观看

|

男女av免费观看

|

欧美中日韩在线

|

精品人妻人人做人人爽

|

成人午夜精品久久久久久久蜜臀

|

国产一区二区四区

|

人人妻人人添人人爽欧美一区

|

久久久久久久久久久视频

|

日韩免费毛片视频

|

天天碰免费视频

|

激情六月天婷婷

|

大陆av在线播放

|

各处沟厕大尺度偷拍女厕嘘嘘

|

日韩视频免费在线播放

|

男人的天堂最新网址

|

日韩精品在线播放视频

|

欧美视频在线第一页

|

青青草视频在线免费播放

|

北条麻妃在线观看

|

www.超碰97.com

|

avove在线观看

|

精品久久一二三

|

久久久精品三级

|

992kp免费看片

|

www.国产在线视频

|

韩国日本在线视频

|

国产乱叫456

|

久久综合久久网

|

日本熟妇人妻xxxxx

|

在线观看中文av

|

日本一区午夜艳熟免费

|

能在线观看的av网站

|

自拍一级黄色片

|

91九色在线观看视频

|

www.精品在线

|

妺妺窝人体色www看人体

|

男人操女人逼免费视频

|

国产传媒免费观看

|

激情五月宗合网

|