一位在華爾街工作過的投行人士這樣回憶:第一次看人抱著紙箱走出辦公樓,心里會有震顫。但當你看到半層樓的人一起接到裁員電話準備離開時,你就麻木了。

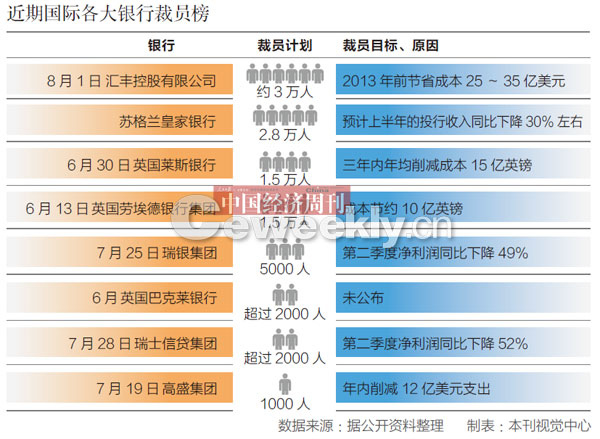

近期,國際大銀行紛紛宣布裁員。幾個月來,英國巴克萊銀行(Barclays)一直在裁員,其投行部門巴克萊資本(Barclays Capital)自1月份以來已在全球范圍裁員約600人,而該行零售部門則裁員近2000人。

美國投行高盛(Goldman Sachs)是6月份首家宣布大規模裁員的銀行,計劃裁員1000人;英國的勞埃德銀行集團(Lloyds Banking Group) 6月份已宣布裁員1.5萬人;而自金融危機爆發以來已裁員2.8萬人的蘇格蘭皇家銀行(RBS),預計還將進一步精簡人數。

7月28日,瑞士第二大銀行——瑞士信貸集團因為第二季度凈利潤大幅下滑52%,計劃裁減約2000名員工;而另一家瑞士金融巨頭,瑞銀集團由于第二季度的慘淡表現,可能裁員 5000人之多。

根據彭博的數據,自金融危機爆發以來,歐洲銀行業已經裁員23萬人。

正當人們以為裁員告一段落之時,歐洲最大銀行匯豐控股又將這場裁員寒流推向了高潮。

8月1日,匯豐在2011年上半年業績發布會上宣布,公司將繼續裁員,除了今年以來已裁員5000人,至2013年底還將再裁員2.5萬人,共計3萬人,約占匯豐員工總數的10%。

和飽受業績折磨的其他同行不同,匯豐2011年上半年報顯示,公司凈利潤達89.29億美元,同比上升35%,高于市場預期(80億~87億美元)。這時大舉裁員,究竟為何?

“巴Ⅲ”一到就裁員?

在各家國際銀行的裁員公告中,“節約成本”是一個通行的說法。

瑞士信貸在裁員時宣布裁員可以削減4%的開支,而瑞銀多達5000人的裁員目標,可以削減支出最多達20億瑞士法郎(合30億美元)成本。

同樣,匯豐在8月1日宣布裁員計劃時表示,裁員是為了實現2013年前節省25億~35億美元成本的目標。

相比“節省成本”,去年剛通過的巴塞爾協議Ⅲ似乎是更直接的原因。

2010年由全球27個國家中央銀行就銀行體系資本要求達成最新改革方案,即《巴塞爾協議Ⅲ》。

協議要求到2015年,全球商業銀行必須將一級資本充足率的下限從現行要求的4%上調至6%;同時,由普通股構成的“核心”一級資本占銀行風險資產的下限則提高到7%。

協議一出即遭反彈。

來自歐洲第一經濟強國德國的反對聲較大,原因是中小銀行在資本金充足率方面要比大銀行更為緊張,而在歐洲存在的大量中小銀行中,來自德國的居多。

同時,接二連三的不利消息也重創了歐洲銀行業的信心。從盎格魯—愛爾蘭銀行瀕于破產的消息開始,到希臘的債務危機,對歐洲許多銀行來說,要滿足更高的資本金要求,無論是從資本市場融資,還是用國家財政增資,都并非易事。

對外經貿大學金融學院副院長丁志杰告訴《中國經濟周刊》,此次銀行的大舉裁員可以看成是“金融危機、巴塞爾協議Ⅲ后,各國銀行對業務經營模式調整,獲取主動的表現”。